Bizum, Google Pay, Samsung Pay, Apple Pay, TWYP, BBVA Wallet ... În prezent, există multe opțiuni care ne permit să plătim cu mobilul nostru fără a recurge la carduri de credit sau de debit . Fiecare dintre aceste opțiuni folosește un tip diferit de tehnologie în care securitatea este prioritară mai presus de orice. De fapt, tot ce trebuie să știți despre plățile mobile depășește aplicațiile în sine: metode de securitate, standarde, tehnologii de criptare, plăți către terți ... Pentru a face puțină lumină asupra acestui subiect, am creat o foaie de lucru traseu cu tot ceea ce este convenabil de știut despre acest tip de sistem.

12 Întrebări și răspunsuri Bizum pentru a trimite bani gratis

Care sunt tehnologiile utilizate pentru a plăti cu telefonul mobil?

Înainte de a vorbi despre diferitele tipuri de aplicații, este necesar să cunoaștem tehnologia din spatele lor. Actualul ecosistem de aplicații bea din trei tipuri de tehnologii: NFC, QR și TLS. Fiecare dintre aceste tehnologii este orientată către un scenariu diferit. De exemplu, NFC, cunoscut și sub denumirea de Near Field Communication , este destinat să fie utilizat în dispozitivele POS (telefoane de date, în limbaj popular), precum cele pe care le putem găsi în orice magazin de consumatori . Deoarece este o tehnologie care depinde de un anumit cip, nu toate dispozitivele mobile sunt compatibile cu plata prin NFC.

Tehnologia NFC este frecventă și în ceasurile și brățările inteligente. Integrarea acestei tehnologii în portabile ne permite să scăpăm de telefon pentru a nu depinde de dispozitiv.

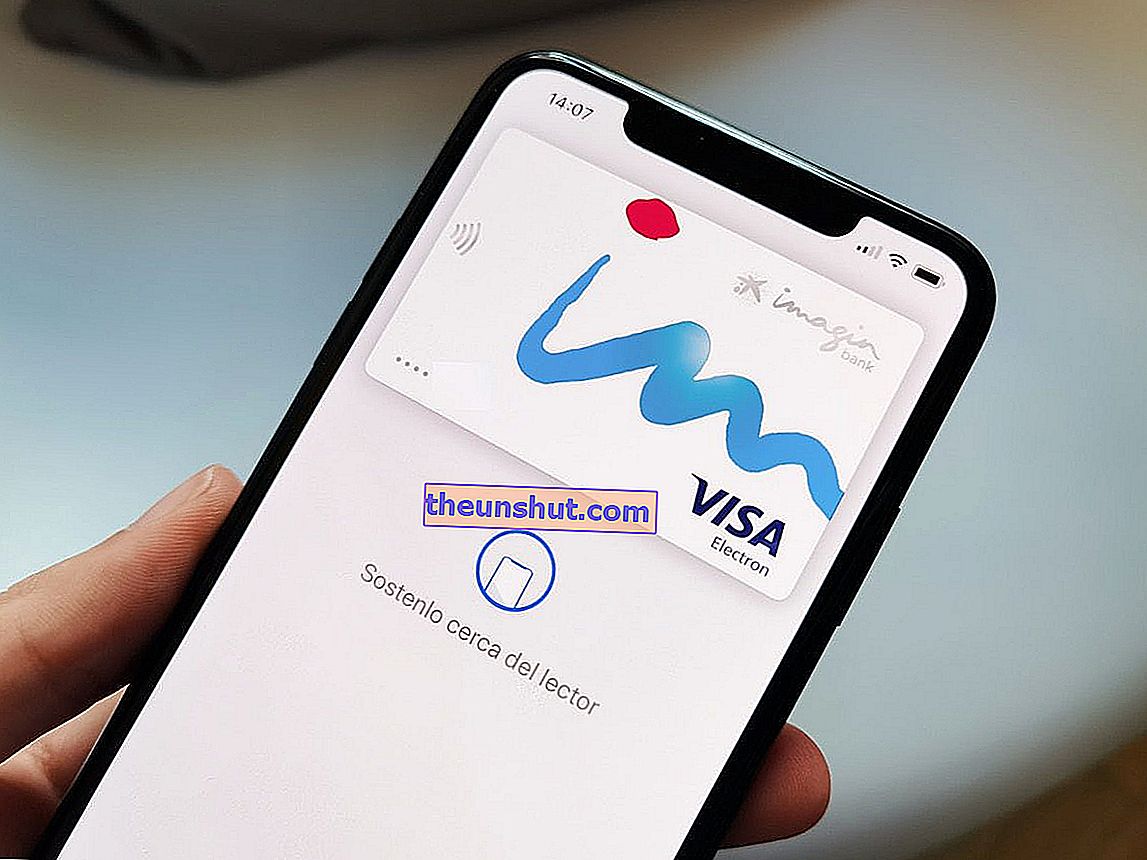

Compatibilitatea NFC depinde și de aplicația pe care o folosim. Astăzi, există bănci care nu acceptă plata prin NFC , așa că suntem obligați să apelăm la soluții terțe, precum Apple Pay sau Google Pay. Pentru a plăti prin acest sistem, țineți telefonul aproape de datafon cu aplicația corespunzătoare deschisă și NFC activ pentru a finaliza tranziția. În funcție de sumă, aplicația ne va cere să introducem o parolă sau amprenta pe care am înregistrat-o anterior.

Este timpul să vorbim despre tehnologia QR, cunoscută și sub numele de Quick Response. Codurile QR sunt o evoluție a codului de bare tradițional. Datorită situației actuale de sănătate, utilizarea sa s-a răspândit în baruri și restaurante pentru a evita contactul uman. Din păcate, utilizarea acestei tehnologii în aplicațiile de plată mobilă nu este încă foarte populară în țara noastră . Da, este în Japonia sau China, unde plățile se fac prin aplicații precum WeChat.

Aplicații precum PayPal ne permit să transferăm bani între conturi printr-un cod QR. Se vorbește că WhatsApp va lansa o metodă similară pe tot parcursul anului 2021.

Dacă ne concentrăm strict pe funcționarea sa, sistemul nu diferă prea mult de tehnologia NFC. Cea mai mare diferență față de acesta din urmă este că nu depinde de un cip dedicat, deoarece identificarea codului se realizează prin intermediul camerei mobile . La aceasta trebuie adăugat că securitatea între tranzacții depinde de aplicația însăși, nu de sistemul în sine. Cu alte cuvinte, creatorii aplicației sunt responsabili pentru securitatea plăților folosind coduri QR.

Cel mai recent standard utilizat în plățile mobile este standardul TLS ( Transport Layer Security în limba engleză). Această tehnologie se ocupă de criptarea tranzacțiilor convenționale între bănci : transferuri, plăți de servicii ... Este, de asemenea, tehnologia utilizată în Bizum și TWYP, două dintre cele mai populare opțiuni de plată din țara noastră.

Care este diferența dintre aplicațiile bancare și aplicațiile terță parte?

În cadrul parcului actual de aplicații putem împărți opțiunile între aplicații bancare și aplicații terțe. Diferența dintre aceste două grupuri în termeni pur practici provine din filosofia fiecărei aplicații în sine. Și, în timp ce aplicațiile bancare sunt destinate efectuării oricărui tip de tranzacție dintr-un cont bancar înregistrat (emiterea de carduri de credit, transferuri către alte entități, solicitarea de împrumuturi bancare, plata taxelor și serviciilor, verificarea mișcărilor bancare, anularea cardurilor de debit), soluțiile terților se limitează la oferirea de plăți mobile prin intermediul unui card de credit sau de debit.

Așa arată aplicația CaixaBank.

La un nivel strict funcțional, aplicațiile terță parte servesc ca o completare a aplicațiilor bancare în cazul în care nu au suport prin NFC . În cadrul primului grup putem găsi aplicații precum ImaginBank, La Caixa, BBVA, Banco Santander sau ING. În al doilea grup găsim aplicații precum Google Pay, Apple Pay sau Samsung Pay.

Plata mobilă este sigură? Pot să mă pirateze? Este mai sigur decât un card convențional?

În acest moment, cel mai logic lucru de făcut este să ne întrebăm despre securitatea acestui tip de sistem. Oricât de curios ar părea, metodele de securitate utilizate în plățile mobile sunt aceleași cu cele utilizate în cardurile de credit și debit și în tranzacțiile convenționale. De fapt, majoritatea cardurilor de astăzi au un cip NFC care le permite să efectueze plăți fără contact , același cip NFC pe care îl putem găsi pe telefoanele noastre.

Utilizarea acestei tehnologii nu numai că ajută la îmbunătățirea experienței utilizatorului, ci este de asemenea menită să evite posibilele încercări de a fura carduri prin duplicarea sau replicarea acreditărilor , deoarece nu va trebui să introducem un card fizic în datafon. Ceva similar se întâmplă cu aplicațiile proprii ale băncii dacă ne concentrăm pe tranzacții. Folosind aceleași sisteme de securitate utilizate în operațiuni convenționale, orice tip de tranzacție efectuată prin intermediul aplicației este protejat de aceiași algoritmi care susțin securitatea bancară.

Cele mai bune 5 aplicații pentru a împărți cheltuielile cu prietenii

În ceea ce privește posibilitatea de a suferi un „hack”, majoritatea cazurilor raportate astăzi se datorează metodelor de inginerie socială . Aceste metode sunt folosite pentru a face utilizatorul să creadă că se află într-o pagină, aplicație sau serviciu care nu corespunde suportului real. Încercările de furt sunt adesea făcute prin e-mailuri, imitând băncile. Este, de asemenea, obișnuit să folosiți Bizum în escrocherii forjate în jurul unor aplicații precum Vibbo, Milanuncios sau Wallapop. Niciunul dintre aceste cazuri nu are legătură cu securitatea aplicațiilor.

Toate diferențele dintre Bizum, Google Pay, Samsung Pay, Apple Pay, TWYP și BBVA Wallet

Am discutat deja diferențele dintre sisteme. Acum este timpul să vorbim despre diferențele dintre aplicațiile care coexistă în prezent pe Android și iOS, începând cu Bizum.

Așa cum am văzut în articolul corespunzător, este o soluție dezvoltată de diferite entități din țara noastră pentru standardizarea și eficientizarea plăților între persoane fizice și întreprinderi mici, în așa fel încât operațiunile (plata serviciilor, transferurile de bani ...) să fie efectuate imediat indiferent de entitatea din care provine .

Așa arată Bizum în aplicația ImaginBank.

Această soluție se integrează direct în aplicațiile bancare, deci nu va trebui să apelăm la o aplicație terță parte. Trebuie remarcat faptul că plățile prin Bizum sunt acceptate prin coduri furnizate prin SMS. Metoda utilizată pentru securizarea tranzacțiilor se bazează pe sistemul TLS al băncilor, adică sistemul convențional de tranzacții între bănci.

O soluție foarte similară cu Bizum este TWYP, serviciul de card virtual al ING Direct. Deși inițial s-a născut ca o aplicație independentă pentru a efectua plăți și transferuri imediat, astăzi a convergut într-un card virtual pe care îl putem folosi prin servicii precum Apple Pay sau Google Pay prin tehnologia NFC .

În ciuda conversiei sale, aplicația continuă să accepte transferuri instantanee de bani între persoane fizice și clienți TWYP . Cea mai mare diferență cu Bizum este că nu se integrează cu aplicații bancare terțe, deoarece este un serviciu ING Direct. Cu alte cuvinte, va trebui să descărcăm aplicația omonimă de pe telefonul nostru mobil. Avantajul TWYP este că putem retrage numerar de pe telefon în diferite puncte compatibile cu serviciul, precum Dia, Clarel, Galp, ONCE, Hipercor sau El Corte Inglés Supermercados.

Următoarea soluție este Google Pay, o opțiune care coexistă cu Samsung Pay și Apple Pay. Dincolo de diferențele tehnice și estetice dintre fiecare dintre soluții, funcționarea este practic identică. Pe scurt, aceste soluții ne permit să înregistrăm carduri de debit și de credit compatibile pentru a efectua plăți fără contact ulterior prin tehnologia NFC.

Așa arată Samsung Pay.

Poate că cea mai mare diferență dintre fiecare dintre aceste servicii este disponibilitatea și compatibilitatea entităților bancare. Google Pay și Samsung Pay sunt cele două opțiuni cu cel mai mare sprijin din partea băncilor din Spania , în timp ce Apple Pay este ceva mai limitat.

Ultima soluție populară din țara noastră este BBVA Wallet. În ciuda numelui bombastic, adevărul este că nu este altceva decât serviciul de plată mobil BBVA externalizat sub forma unei aplicații independente . Funcționalitatea unică a acestui instrument este de a efectua plăți mobile prin NFC prin intermediul cardurilor BBVA înregistrate. Există soluții similare, cum ar fi CaixaBank Pay, de la La Caixa, sau ruralvía pay, de la Caja Rural.

Funcționalitatea tuturor acestora este aceeași: separați gestionarea plăților mobile de aplicația generală a băncilor . Interesant este că aceste aceleași entități permit efectuarea plăților mobile de la aplicația principală, deci nu va trebui să le descărcăm.

5 instrumente pentru a plăti telefonul mobil și a uita de numerar